https://www.kerrisdalecap.com/investments/ionq/

위 링크에서 원본을 보시면 되시고 안보실분을 위해 번역해서 올립니다. 참고하십시요.

Key Points

Kerrisdale Capital은 IonQ 주식을 공매도하고 있으며, 주가가 과대평가되었다고 주장합니다.

연구 보고서는 IonQ의 확장 기술(광자 상호연결)이 비효율적이며, 과대 광고된다고 비판합니다.

IonQ는 재정적으로 지속 가능하지 않으며, 경쟁사들이 더 앞서 있다고 평가됩니다.

주가 하락이 예상되며, 이는 시장이 회사의 실제 상황을 인식하면서 발생할 가능성이 높습니다.

요약

Kerrisdale Capital의 보고서에 따르면, IonQ는 양자 컴퓨팅 회사로 최근 주가가 급등했지만, 이는 과대 광고에 기반한 것으로 보입니다. 보고서는 IonQ의 확장 기술, 특히 광자 상호연결이 비효율적이며, 회사가 과장된 주장을 한 이력이 있다고 지적합니다. 또한, IonQ는 재정적으로 지속 가능하지 않으며, 상당한 운영 손실을 기록하고 있습니다. 경쟁사들이 더 발전된 기술과 자원을 보유하고 있어 IonQ의 시장 위치가 약하다고 평가됩니다. 결과적으로, Kerrisdale은 시장이 이러한 문제를 인식하면서 IonQ 주가가 크게 하락할 것으로 예측합니다.

이 보고서는 투자자들에게 IonQ의 현재 가치를 재평가할 기회를 제공하며, 양자 컴퓨팅 산업의 경쟁적이고 복잡한 환경을 보여줍니다.

상세 보고서

Kerrisdale Capital Management, LLC의 2025년 3월 보고서는 IonQ, Inc.에 대한 비판적인 분석을 제공하며, 회사의 주가가 과대평가되었다고 주장합니다. 이 보고서는 IonQ의 기술적, 재정적, 경쟁적 도전에 초점을 맞추며, 주가 하락 가능성을 예측합니다. 아래는 보고서의 주요 내용을 상세히 다룹니다.

투자 테제와 배경

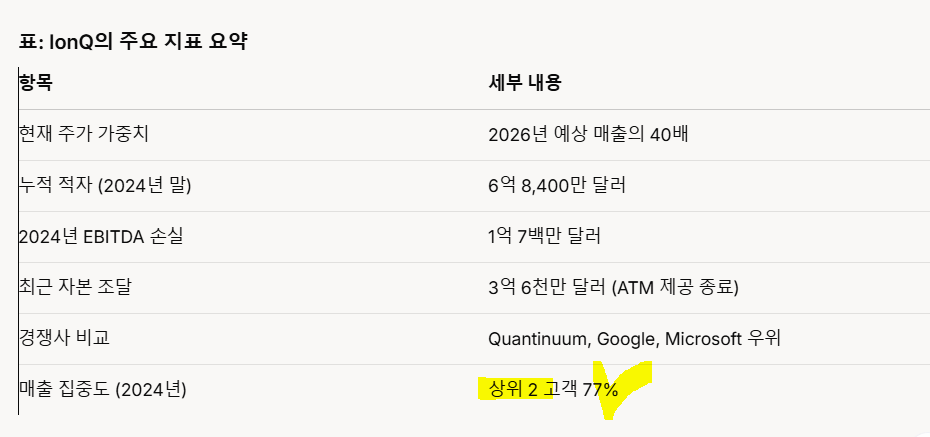

Kerrisdale Capital은 IonQ 주식을 공매도하고 있으며, 이는 회사의 주가가 양자 컴퓨팅에 대한 시장의 과도한 기대와 소매 투자자들의 열풍에 의해 부풀려졌다고 봅니다. 보고서는 IonQ의 주가가 2026년 예상 매출의 40배에 달하며, 이는 과대평가된 것으로 간주됩니다. 특히, 양자 컴퓨팅이 "다음 AI"로 여겨지며 주목받고 있지만, Kerrisdale은 이러한 기대가 근거가 부족하다고 주장합니다.

기술적 도전: 확장 문제

IonQ는 현재 80-100개의 물리적 큐비트에서 2026년 4,000개, 2028년 32,000개로 확장할 계획을 발표했으나, 보고서는 이러한 목표가 비현실적이라고 평가합니다. 핵심 기술인 광자 상호연결(photonic interconnects)은 모듈 간 연결을 위해 필요하지만, 비효율적이고 느리며, 학술 연구와 전문가 의견에 따르면 상업적 실행 가능성에 한계가 있습니다. 예를 들어, 얽힘(entanglement) 효율이 요구 수준에 미치지 못하며, IonQ는 이러한 성과 지표를 투명하게 공개하지 않고 있습니다.

과장된 주장과 투명성 부족

보고서는 IonQ의 전 CEO Peter Chapman이 2020년 "32개의 완벽한 큐비트 시스템"을 발표했으나, 실제로는 11큐비트 머신만 보유하고 있었다고 비판합니다. 또한, 2025년까지 데스크톱 양자 컴퓨터와 광범위한 양자 우위를 달성하겠다는 약속은 실현 가능성이 낮다고 평가됩니다. 최근 IonQ는 알고리즘 큐비트(#AQ) 지표를 폐기하고 새로운 벤치마크를 도입했으나, 이에 대한 세부 사항은 공개되지 않았습니다. 이러한 행보는 마케팅 우선 전략을 반영하며, 기술적 실체가 부족하다는 지적을 받습니다.

재정적 우려

IonQ는 상당한 운영 손실을 기록하고 있으며, 2024년 말 기준 누적 적자가 6억 8,400만 달러에 달합니다. 2024년 조정 EBITDA 손실은 1억 7백만 달러로, 최근 3억 6천만 달러의 자본을 조달했음에도 재정적 지속 가능성에 의문이 제기됩니다. 보고서는 IonQ의 현재 가치(2027년 예상 매출의 43배)가 과도하다고 보아, 장기적인 투자 위험을 경고합니다.

경쟁 환경

IonQ는 트랩드-이온 양자 컴퓨팅 분야에서 선두주자로 자처하지만, 보고서는 Quantinuum과 같은 경쟁사가 오류 수정과 충실도에서 더 앞서 있다고 평가합니다. 또한, Google, Microsoft와 같은 대형 기술 기업이 QuEra, PsiQuantum과 같은 스타트업에 투자하며, IonQ보다 우위를 점하고 있습니다. 이러한 경쟁 환경에서 IonQ의 시장 점유율과 기술적 우위는 약화될 가능성이 높습니다.

시장 반응과 예측

보고서는 IonQ의 최근 주가 상승(300% 이상)이 소매 투자자의 열풍에 의해 주도되었다고 보아, 이는 근본적인 가치와 무관하다고 주장합니다. AstraZeneca, Ansys와 같은 파트너십과 메릴랜드의 "양자 수도" 이니셔티브는 실질적인 영향이 제한적이며, 2024년 매출의 77%가 두 고객에 집중된 점도 시장 트랙션의 한계를 보여줍니다. Kerrisdale은 이러한 하이프가 사라지면서 주가가 단일 자릿수로 하락할 가능성이 있다고 예측합니다.

결론과 투자 경고

종합적으로, Kerrisdale은 IonQ의 기술적 도전, 재정적 취약성, 경쟁 압박을 근거로 회사의 장기적인 성장 가능성을 의심하며, 현재 주가는 투기적 베팅에 불과하다고 결론짓습니다. 투자자들에게는 IonQ의 과대평가된 가치를 재평가할 것을 권고하며, 주가 하락 위험을 경고합니다.

부록과 추가 정보

보고서는 양자 컴퓨팅 기초, 이온 트랩 기술, 다양한 양자 컴퓨팅 방식(초전도, 트랩드-이온, 중성 원자 등)의 비교를 다루는 부록을 포함합니다. 이는 독자들에게 기술적 배경을 이해할 기회를 제공하며, Kerrisdale의 분석에 대한 맥락을 강화합니다. 또한, 법적 면책 조항은 Kerrisdale의 공매도 포지션을 명시하며, 보고서가 투자 조언이 아님을 강조합니다.

이 보고서는 2025년 3월 14일 기준으로 작성되었으며, 현재 시간(2025년 3월 14일 오전 3시 10분 PDT)을 반영합니다.

4

4  0

0  신고

신고

그동안 고점대비 많이 무너져있어서인지 공매리포트이후 크게 하락하는 모습은 안보이는 중입니다.

에... 양자는... 음... 하... 아닌데...